フリーランスが加入すべき保険とは?住宅ローンは組める?公的・民間保険について深掘り

作成日:2017/10/13

フリーになったら保険の控除手続きも自分の仕事

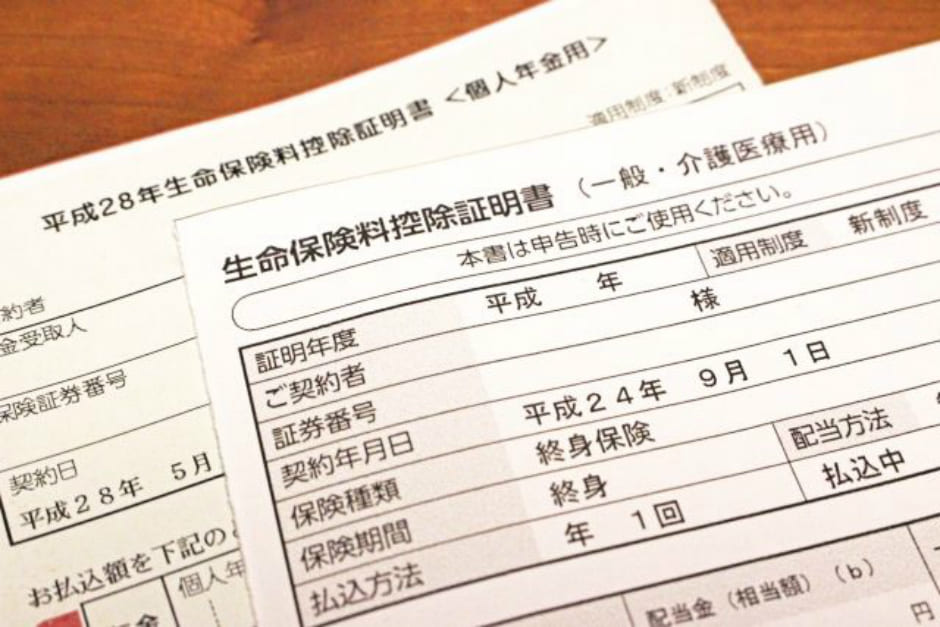

フリーランス、つまり個人事業主として独立を果たした場合、生命保険の扱いはどのようなものになるのでしょうか?ひとつには、いままで会社の総務経理部門が年末調整で行なってくれていた、生命保険の保険料の所得控除作業を自分で処理する必要があります。

これがいわゆる確定申告の作業のひとつで、毎年年度末に申告作業を行ないます。フリーランスも個人事業主のため、確定申告は毎年対応しなければなりません。

ただ、フリーランスであっても、生命保険の保険料は、確定申告で所得からの控除が認められていますから、対象所得税額が増えるなどの心配は不要です。逆に、個人事業主として生命保険の費用を経費とすることは認められていませんから、保険の費用を高額にして節税をすることはできません。

もうひとつには、独立したことによる保険会社への連絡の必要性が、約定によって異なるということです。そのため独立をする以前に、保険会社の担当者に確認しておくことが必要です。また、独立後に生命保険に加入しようとした場合も、独立した職種や保険のタイプによって加入が不可能な場合がありますから、事前に、ファイナンシャルプランナー(FP)などに相談しておきましょう。

余談ながら、テストドライバー、スタントマン、潜水士など事故の危険性が高い仕事は、生命保険に加入できない職業として有名です。

☆あわせて読みたい

『フリーランス人材の悩みとは?業務委託の雇用形態とメリットデメリットを解説』

『フリーコンサルタントは副業でも稼げる?単価・種類・注意点を解説!』

定期・養老・終身。フリーランスが入るべき保険とは?

では次に、フリーランスを含む一般的なビジネスパーソンが加入できる生命保険には、どのような種類があるのでしょうか。改めて振り返ってみましょう。

生命保険には、定期保険、養老保険、終身保険という3つの種類があります。

まず定期保険。保険期間中に死亡した場合に契約した金額、たとえば1,000万円の契約なら1,000万円が支払われるというものです。ただし、このタイプは、掛け金が安い代わりにほぼ掛け捨て型の生命保険で、基本的に解約返戻金や満期保険金はありません。

養老保険は、保険期間中に死亡した場合に、契約した保険金が支払われるもの。また満期を迎えた時に生存していた場合でも死亡した場合と同額の満期保険金が支払われます。ある意味、今ご紹介している3つの基本型の中でもっとも貯蓄性がある保険。保険料は一番高く設定されています。

3つ目の終身保険の特徴は、保険期間は一生涯であることです。保険料の払い込みがすべて終わった後でも、亡くなったときには契約の保険金額が支払われます。もちろんその分、保険料は養老保険ほどではないにしても比較的高めになっています。

当たり前のことですが、フリーランスには退職金がありません。そのため、保険料が高くても退職金代わりに満期保険金が支払われる養老保険がオススメといえます。

生命保険だけでは足りないフリーランスの福利厚生

では、フリーランスとして独立した場合、これらの生命保険に加入すれば「福利厚生」は大丈夫かといえば、決してそうではありません。まず、就業中のケガや病気に医療費を支給する労災保険がなくなります。フリーランスは従業員ではなくなるのでこれはどうしようもありません。これを防ぐためには、まず第一に民間の医療・入院保険に加入することが重要です。それもできれば「給与サポート保険」のように、金額的にできるだけ多く保証してくれる商品がいいでしょう。

次に会社員時代に加入していた厚生年金が国民年金(基礎年金)に変わり、そのままでは将来の支給額が大きく下がってしまいます。基礎年金に加わっていた、いままで2階建てだった厚生年金の部分が、1階建てに変わってしまうわけです。おまけに、「厚生年金の保険料を会社が半分負担してくれる」という特典も失われてしまいます。

このため会社員時代と同じレベルの年金を期待するなら、公的な仕組みの付加年金制度や国民年金基金、あるいは銀行や証券会社が販売する「確定拠出年金(日本版401K)」に追加加入することが必要です。これにより国民年金という1階建てだった年金が、会社員時代と同じように2階建てにすることができるわけです。

フリーランスでも住宅ローンは組むことができる

一般的にフリーランスに対しては、住宅ローンの審査が厳しいといわれています。この最大の理由は、会社員の給料と違って毎年・毎月の収入が不安定であることです。金融機関にしてみれば、毎月の給料から確実に返済してもらえるほうが安心というわけですね。

では、フリーランスが住宅ローンの審査を通るためには何をしたらよいか? それには最低でも3期の間、安定した収入を得て、それを確定申告書の写しなどで証明することが求められます。

一般の金融機関は、将来の有望性ではなく、過去の業績をみて融資可能かどうか判断します。ですから長期的な継続ビジネスが決まったとしても、それが実際に数年間、収益として上げるまでは評価されません。また金融機関によって、住宅ローンの貸付条件がそれぞれ異なりますから、住宅ローンを申し込もうとする場合、できるだけ多くの金融機関を比較することが大切になります。

さらに、将来の安定性から金利の面でもフリーランスは不利になることが多いようです。住宅ローンを組む際には、こうした状況をよく考えて、長期的な活動として取り組むべきでしょう。

フリーランスで働くということは、会社の経営者として働くのと同じことです。誰からも束縛されない代わりに、すべてのことを自分で処理する必要があります。また、会社員時代のように労災保険・失業保険・社会保険などの法定福利制度はなく、自分の生活は自分で守っていかなければなりません。

そのためにはフリーランスとして独立する時に、将来のライフプランを立て、今だけではなく将来の自分にとってどのような保険が必要なのか、多角的に検討してみることが重要です。労災保険に代わる医療保険、退職金の代わりとなりうる養老保険、基礎年金を上積みする確定拠出型年金など、自分を守る仕組みを何重にも張り巡らせておくようにしましょう。

(株式会社みらいワークス Freeconsultant.jp編集部)

◇こちらの記事もオススメです◇